Descubre por qué no te aparece la opción de la tarjeta de crédito Mercado Pago y aprende los pasos exactos para activarla, mejorar tu perfil y obtenerla

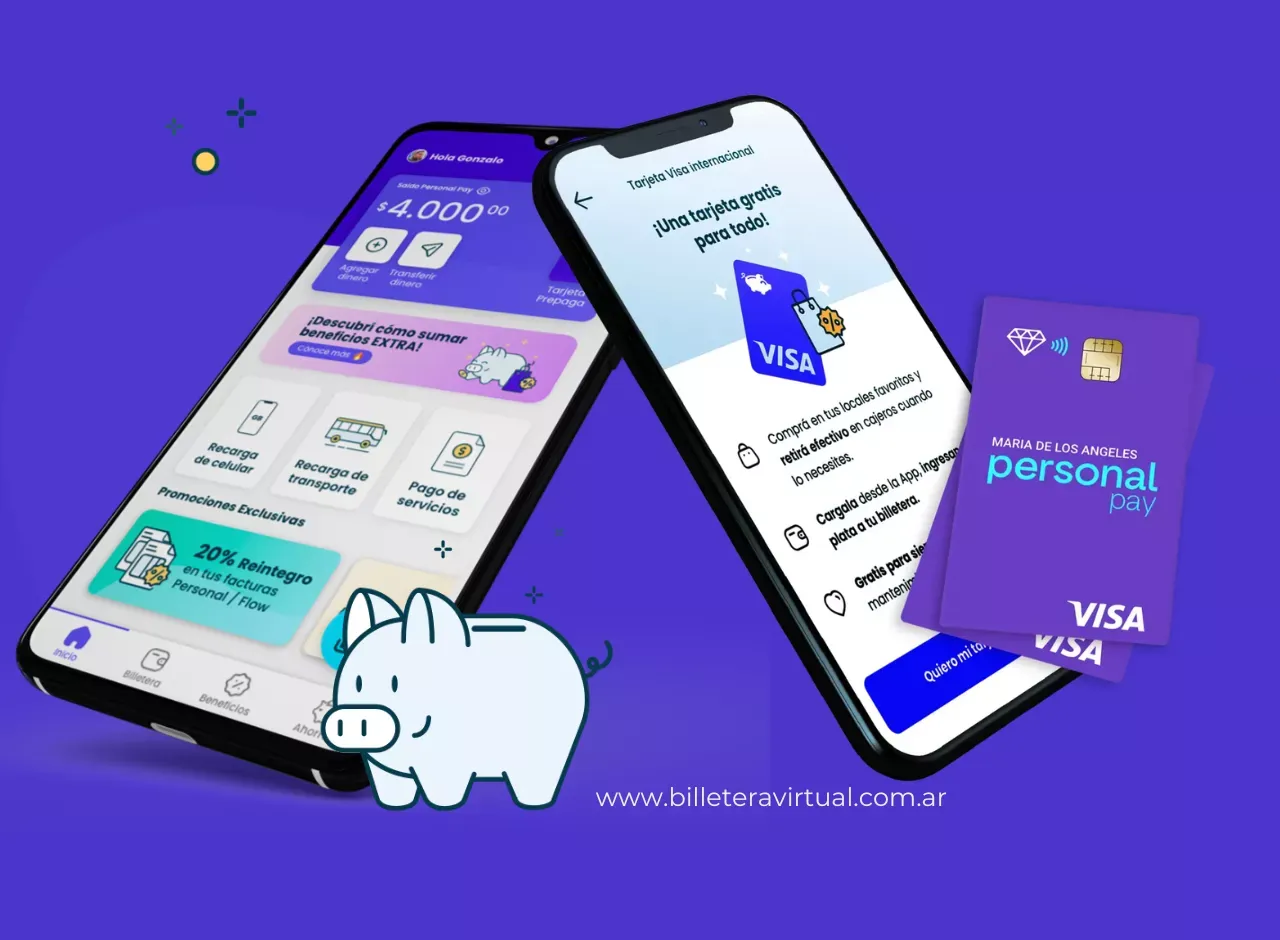

Personal Pay es una billetera virtual de la empresa de telecomunicaciones Telecom. Es gratuita cualquier usuario puede tenerla más allá del servicio de telefonía que posea, y brinda la posibilidad de pagar todo tipo de servicios y compras con promociones exclusivas de esta aplicación.

Como cualquier otra billetera digital, Pesonal Pay sirve de plataforma de pago escaneando códigos QR para compras de bienes y servicios.

Si gastas más de 20.000 pesos mensuales con Personal Pay, recibes reintegros (con topes) en diferentes rubros. Como por ejemplo, si pagas tus facturas de Personal Flow te reintegran por mes un 30% (con un tope de 800 pesos), si cargas tu tarjeta SUBE el reintegro es del 30% también pero en este caso con un tope de $150.

Como todos saben, Mercado Pago, Ualá, Naranja X, entre otras brindan el servicio de fondos de inversión para sus clientes. ¿Qué es esto? Los usuarios de estas aplicaciones invierten (dejando fondos en la aplicación) cierta cantidad de dinero al estilo plazo fijo bancario, pero en lo que se denomina Fondo Común de Inversión y con ello obtienen beneficios mensuales según el porcentaje que pague la aplicación de intereses por ese dinero.

Esta es una modalidad que las billeteras virtuales antes mencionadas ya vienen trabajando hace mucho tiempo, incluso hicimos un artículo al respecto denominado "Mejor que un plazo fijo, un fondo de inversión".

Es por ello que ahora Personal Pay apuesta a esta estrategia para atraer clientes y comenzar a competir con las demás aplicaciones que utilizan esta modalidad de "ahorro".

Según la página oficial de Personal Pay, la diferencia entre un Plazo Fijo y un fondo de inversión "es que, cuando invertís en un plazo fijo, no podés retirar los fondos durante un período determinado. Mientras que, el FCI es totalmente flexible en términos de plazos. No existe un tiempo mínimo durante el cual tengas que dejar inmovilizada la inversión, ya que podés liberar tu plata en el acto, a cualquier hora y en cualquier lugar".

Las tasas de interés de los Fondos Común de Inversión varían diariamente a diferencia de los plazos fijos que se pactan al momento de la concreción del mismo. Es por ello que un plazo fijo paga un porcentaje más alto (un 75% anual aproximadamente) mientras que este sistema bastante menor (entre un 65 y un 50 % anual)

Por lo tanto, si el usuario decide invertir, por ejemplo, unos 100 mil pesos en el FCI de Personal Pay y no mueve el dinero durante un mes es probable que gane un poco más de 5 mil pesos.

Un dato que destacan desde la compañía es que, al mismo tiempo que se obtienen ganancias por dejar el dinero en cuenta, "se podrá seguir pagando, ahorrando y gestionando el dinero de forma eficiente y segura, con los mismos beneficios", al igual que Mercado Pago.

En conclusión, desde Personal Pay aseguran que es una gran alternativa para luchar contra la inflación ya que "porque tu plata genera ganancias solo por estar en tu cuenta, mientras que el rendimiento se calcula en base a una estimación obtenida del FCI durante los últimos 30 días. Además, dicho rendimiento se actualiza diariamente y lo vas a poder ver reflejado en la app".